Kredyt konsumencki czyli jak nie popaść w tarapaty

Planując zaciągnięcie pożyczki, wiele osób nie mierzy sił na zamiary. Skutkiem tego bywa nadmierne zadłużenie i narastające kłopoty finansowe.

W relacji między konsumentem a bankiem czy inną instytucją finansową konsument zwykle jest słabszą stroną. Wynika to z kilku czynników, wśród których najważniejsza jest mniejsza wiedza prawno-ekonomiczna o instrumentach finansowych i o możliwościach dochodzenia swoich praw w przypadku zaistnienia sporu. Dlatego tak ważne jest odpowiednie przygotowanie się do zawarcia transakcji finansowej. I nie ma co liczyć na wszechstronną ochronę konsumentów przez państwo, bo oznaczałoby to traktowanie ich jako niezdolnych do podejmowania właściwych decyzji finansowych i ponoszenie za nich odpowiedzialności. Przeciwnie, odpowiedzialne państwo powinno zachęcać obywateli do rozwagi, rozsądnego myślenia i radzenia sobie w każdej dziedzinie życia, nawet w trudnych kwestiach finansowych, dostarczając do tego celu odpowiednie narzędzia. Służy temu edukacja w zakresie zarządzania finansami osobistymi.

Siedem instytucji państwowych: Narodowy Bank Polski, Urząd Ochrony Konkurencji i Konsumentów, Bankowy Fundusz Gwarancyjny, Policja, Komisja Nadzoru Finansowego oraz Ministerstwa Finansów i Sprawiedliwości zorganizowało kampanię informacyjną „Sprawdź, zanim podpiszesz”. Zwracają w niej uwagę na niebezpieczeństwa związane z zaciąganiem krótkoterminowych pożyczek, a jednocześnie mobilizują konsumentów do racjonalnego podejmowania decyzji ekonomicznych i rozsądnego zarządzania nadwyżkami pieniężnymi (szczegóły znajdują się w portalu internetowym www.zanim-podpiszesz.pl). Można tam znaleźć materiały informacyjne i edukacyjne dotyczące kredytów oraz lokat, wskazówki, jak nie wpaść w pętlę zadłużenia i jak z niej wyjść, kalkulator pomagający policzyć rzeczywistą roczną stopę oprocentowania (RRSO), obrazującą całkowity koszt pożyczki w skali roku, czy skorzystać z narzędzia do sporządzania domowego budżetu. Odpowiednio przygotowany i uzbrojony w wiedzę ekonomiczną konsument bardziej świadomie, dojrzale i odpowiedzialnie będzie podejmował decyzje finansowe, w tym dotyczące kredytów i pożyczek.

Gdy decydujemy się na zaciągniecie długu, musimy zadać sobie podstawowe pytanie: czy rzecz, którą chcemy kupić za pożyczone pieniądze, naprawdę jest nam niezbędna. Odpowiadając na to pytanie, warto się zastanowić, czy nie lepiej wybrać tańszą markę, aby nie trzeba było zaciągać pożyczki, która stanie się dodatkowym obciążeniem. Można też rozważyć wstrzymanie się z decyzją o zakupie do czasu, aż zaoszczędzimy na ten cel własne środki. To nie musi być trudne i długotrwałe, a na pewno uchroni nas przed ponoszeniem dodatkowych kosztów związanych z zaciągnięciem pożyczki. A jeśli pożyczka jest nam naprawdę niezbędna, to decyzja o jej zaciągnięciu powinna być poprzedzona rzetelną analizą możliwości jej terminowej spłaty. Rata kapitałowo-odsetkowa powinna zostać wpisana do domowego budżetu na listę comiesięcznych wydatków, które trzeba zestawić z listą miesięcznych dochodów. I dopiero jeśli budżet będzie się domykał, a najlepiej jeśli pozostanie nadwyżka na niespodziewane wydatki, będzie można odpowiedzialnie podjąć decyzję o zaciągnięciu pożyczki. W przeciwnym wypadku nawet najdrobniejszy deficyt w naszym domowym budżecie może stać się początkiem kłopotów finansowych i doprowadzić do tzw. spirali zadłużenia, polegającej na konieczności zaciągania kolejnej, najczęściej droższej pożyczki na spłatę już posiadanego długu. Dlatego tak ważnym elementem decyzji o zadłużaniu się jest precyzyjne określenie naszej zdolności kredytowej, czyli możliwości terminowej spłaty rat i odsetek.

Artykuł 53 pkt. 1 Ustawy o kredycie konsumpcyjnym przewiduje, że kredytobiorca ma prawo do odstąpienia od umowy kredytu konsumenckiego w terminie 14 dni od jej podpisania bez podania przyczyny i bez ponoszenia z tego tytułu żadnych kosztów.

JAK ZNALEŹĆ NAJLEPSZĄ DLA SIEBIE OFERTĘ

Poszukując odpowiedniego kredytu, większość konsumentów stara się znaleźć jak najtańszą ofertę, która nie obciąży zbytnio domowego budżetu i nie sprawi w przyszłości kłopotów finansowych. Ale nie wszystko złoto, co się świeci. Bardzo wiele instytucji kusi klientów niskim, a czasami nawet zerowym oprocentowaniem pożyczki. Trzeba jednak pamiętać o tym, że zgodnie ze znanym wśród ekonomistów powiedzeniem nie ma darmowych obiadów. Pożyczanie pieniędzy od banków, SKOK-ów czy firm pożyczkowych zawsze wiąże się z kosztami, zazwyczaj niemałymi. Dlatego przy analizowaniu ofert warto być czujnym, dociekliwym i mieć ołówek oraz kalkulator w ręku.

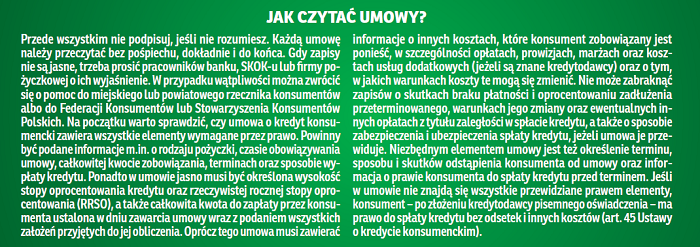

Pierwsze kroki najlepiej skierować do znanego już sobie banku, np. tego, w którym mamy osobisty rachunek. Na podstawie historii naszego rachunku bank łatwiej może zweryfikować naszą zdolność kredytową, a jako stały klient jesteśmy w stanie wynegocjować niższą prowizję czy marżę odsetkową banku. Dzięki dobrej relacji z bankiem możemy też szybciej uzyskać decyzję kredytową. To może być istotna korzyść w przypadku bardzo krótkiego czasu na dokonanie transakcji. Z drugiej strony na rynku kredytowym jest dość duża konkurencja, więc kredytodawcy kuszą klientów atrakcyjnymi ofertami. Niestety, często okazują się one atrakcyjne tylko z pozoru. Co więcej, na rynku działają też podmioty nieuczciwe, które oferują łatwe, szybkie i tanie pożyczki, a tak naprawdę chcą jedynie wyłudzić pieniądze z tytułu różnych opłat wymaganych przed podpisaniem umowy. Dlatego zanim zdecydujemy się na zawarcie umowy pożyczki, należy sprawdzić wiarygodność pożyczkodawcy. Bardzo pomocnym narzędziem do tego jest internet. Na stronie Komisji Nadzoru Finansowego (KNF) www.knf.gov.pl można znaleźć listę podmiotów nadzorowanych, czyli takich, które muszą mieć zezwolenie na prowadzenie działalności i są na bieżąco kontrolowane pod kątem przestrzegania przepisów prawa. Ponadto KNF publikuje listę ostrzeżeń publicznych, czyli wykaz przedsiębiorców, przeciwko którym Komisja złożyła zawiadomienie o podejrzeniu popełnienia przestępstwa. Z usług tych podmiotów lepiej nie korzystać. Z kolei UOKiK na swojej stronie internetowej prowadzi rejestr klauzul niedozwolonych, czyli wykaz zapisów umownych naruszających interesy konsumentów. Sporej wiedzy o instytucji finansowej mogą dostarczyć opinie klientów zamieszczane m.in. na forach internetowych i w portalach finansowych.

KTO PYTA, NIE BŁĄDZI

Opinie i rady innych klientów, choć cenne, zwykle nie są wystarczające. Dlatego udając się do banku, SKOK-u czy firmy pożyczkowej, warto przygotować sobie listę pytań, na które musimy dostać wyczerpującą odpowiedź. Brak dociekliwości przed podpisaniem umowy może bowiem w przyszłości drogo nas kosztować. A pytać należy o wszystkie koszty pożyczki: wysokość nominalnego oprocentowania, prowizje, opłaty, koszty usług dodatkowych i RRSO – rzeczywistą roczną stopę oprocentowania, odzwierciedlającą całkowite koszty kredytu. Ponadto warto zadać pytanie o wymagane zabezpieczenie, harmonogram spłat czy konsekwencje opóźnień w spłacie rat.

Przed podpisaniem umowy kredytowej domagaj się formularza informacyjnego i wzorca umowy.

Zgodnie z Ustawą o kredycie konsumenckim pożyczkodawcy przed podpisaniem umowy muszą bezpłatnie udostępnić klientowi formularz informacyjny ze wszystkimi szczegółami i parametrami kredytu. Jeśli nawet informacje zawarte w formularzu są dla nas zrozumiałe i akceptowalne, nie zwalnia to nas z obowiązku dokładnego przeczytania, zrozumienia i przemyślenia samej umowy jeszcze przed jej podpisaniem. I ponownie ważne jest, aby żądać precyzyjnych wyjaśnień zapisów budzących jakąkolwiek wątpliwość. Niezrozumienie choćby pojedynczych paragrafów może być bardzo kosztowne dla konsumenta. Szczególnie istotne są kwestie dotyczące wymaganych przez pożyczkodawcę zabezpieczeń, których wartość nierzadko bywa niewspółmierna do wartości zobowiązania. O tym − tak jak o pełnych kosztach pożyczki, w tym opłatach za opóźnienia w spłacie − doradcy często milczą.

OPROCENTOWANIE – PROCENT WSZYSTKICH KOSZTÓW

Każdy kredyt lub pożyczka wiążą się z kosztami. Jednym z elementów tych kosztów jest oprocentowanie, które może być stałe lub zmienne. Przy mniejszych kwotach pożyczkodawca zwykle proponuje oprocentowanie stałe i gwarantuje, że nie zmieni się ono podczas całego okresu spłaty pożyczki. Choć oprocentowanie jest podstawowym składnikiem kosztów kredytu lub pożyczki, wcale nie jest jedynym i nie zawsze najwyższym. Często zdarza się, że im niższe oprocentowanie, tym wyższe są prowizje i dodatkowe opłaty.

Zgodnie z zapisami Kodeksu cywilnego stopa procentowa wynikająca z czynności prawnej nie może przekroczyć czterokrotności stopy kredytu lombardowego NBP. Obecnie jest to 12 procent w skali roku. Nie oznacza to jednak, że tyle właśnie wyniosą koszty zaciągniętego zobowiązania. Co prawda nominalne oprocentowanie spadło do rekordowo niskich poziomów, ale rzeczywiste całkowite koszty pożyczek utrzymują się na podobnym poziomie, a bywa, że są nawet większe. Dzieje się tak, ponieważ pożyczkodawcy nie zmienili, a nawet podnieśli inne koszty związane z zaciągnięciem i obsługą pożyczki: prowizje, opłaty, koszty usług dodatkowych – ubezpieczenia, obsługi domowej.

Na przykład opłata przygotowawcza płatna jednorazowo z góry często sięga 10% kwoty pożyczki, a nawet jest wyższa. Dlatego lepszym miernikiem całkowitego kosztu kredytu konsumenckiego jest rzeczywista roczna stopa oprocentowania – RRSO. Wartość ta często przekracza 100 procent, a może, w przypadku firm pożyczkowych sięgać nawet kilku tysięcy procent, dlatego pożyczkodawcy próbują ją ukryć, zapisując to mało czytelną czcionką. Możemy też samodzielnie policzyć RRSO, korzystając z kalkulatora dostępnego na stronie www.zanim-podpiszesz.pl.

W przypadku odstąpienia od umowy pożyczkodawcy nie przysługują żadne opłaty, poza odsetkami naliczonymi za czas korzystania z pożyczki i ewentualnymi bezzwrotnymi kosztami poniesionymi na rzecz organów administracji publicznej oraz opłat notarialnych.

JAK SPŁACAĆ DŁUGI PO STRACIE DOCHODÓW?

Jest kilka sposobów, aby sobie z takim kłopotem poradzić. Przede wszystkim należy stawić czoła problemowi i nie unikać kontaktu z kredytodawcą. Bankom bardziej opłaci się pomóc dłużnikowi w trudnej sytuacji, aby mógł dalej spłacać zobowiązanie, nawet w mniejszych ratach i przez dłuższy czas, niż wypowiadać umowę, licytować zabezpieczenie czy windykować należności. Warto więc poinformować kredytodawcę o swojej sytuacji i negocjować zmianę warunków zwrotu kredytu przez wydłużenie okresu spłaty lub tymczasowe zawieszenie spłat.

W przypadku posiadania wielu pożyczek czy kredytów o różnych kosztach i różnych terminach spłaty, dużym ułatwieniem może być ich połączenie, czyli zaciągnięcie tzw. kredytu konsolidacyjnego, który zostanie przeznaczony na spłatę dotychczasowych długów. Umożliwia on obniżenie kosztu zadłużenia i dostosowanie harmonogramu spłat do naszych możliwości finansowych. Przeszkodą w jego uzyskaniu może być zbyt niski poziom dochodów. W takiej sytuacji wyjściem może być wsparcie kogoś z rodziny, kto zgodzi się zostać współkredytobiorcą.

Nawet niewielkie dochody takiej osoby (np. emerytura) mogą wystarczyć, żeby bank pozytywnie rozpatrzył wniosek i udzielił kredytu.

Trudniej jest w przypadku zobowiązań zaciągniętych w firmach pożyczkowych. Niektórym wręcz zależy na tym, aby pożyczkobiorca przestał spłacać raty, bo wtedy zaczynają zarabiać na wysokich opłatach za podejmowane czynności windykacyjne. Jeśli nie możemy terminowo spłacać pożyczki, lepiej sprzedać zakupione za nią towary lub inne rzeczy i uregulować zadłużenie. Inaczej może nas to słono kosztować. Dlatego zanim zapadnie decyzja o zaciągnięciu kredytu czy pożyczki, tak ważne są: rozwaga, zdrowy rozsądek i dokładne sprawdzenie możliwości terminowej spłaty długu.

Pojęcia kredyt i pożyczka często używane są zamiennie, jednak pod względem prawnym różnią się do siebie. Przykładowo kredytu może udzielić wyłącznie bank oraz SKOK ze zgromadzonych depozytów. Pożyczka natomiast może być udzielona przez dowolny podmiot, w tym przez osobę fizyczną, ale pod warunkiem, że pożyczane pieniądze są własnością pożyczkodawcy.

Autor: Longina Grzegórska - Szpyt

PROJEKT REALIZOWANY ZE ŚRODKÓW NARODOWEGO BANKU POLSKIEGO W RAMACH PROGRAMU EDUKACJI EKONOMICZNEJ.

Chcielibyśmy poznać Państwa opinie na temat artykułu o chwilówkach. Zachęcamy do wypełnienia ankiety.

Warunkiem uczestnictwa w konkursie będzie wypełnienie ankiety oraz przesłanie odpowiedzi na pytanie konkursowe. Najciekawsze propozycje zostaną nagrodzone.